闲言碎语咱不讲,今天再来讲一讲企业所得税汇缴如何申报,下面我以刘备蜀国大草鞋业有限公司19年发生的业务来和大家一起申报一次所得税。今天和大家一起分享的申报不是房产企业,房产企业的特殊之处是需要填写 视同销售和房地产开发企业特定业务纳税调整明细表,我将在下期拿出这个,单独讲一下。下面我们开始今天的申报吧。

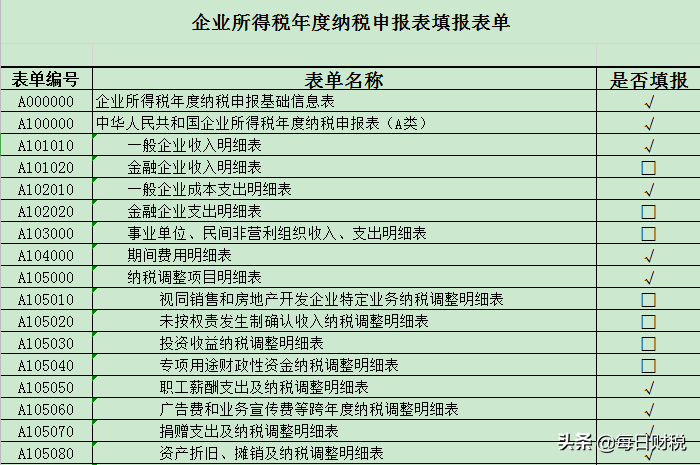

首先我们第一步是选择填报表单,如下图

申报表表单选择

申报表表单选择

表单的选择根据自己企业的实际情况而定,今天我们申报的是一个比较全面的报表。下面我们接着填写基础信息表,这个表是根据企业的实际情况填写的。其中,资产总额和从业人数填写的计算公式是一样的,都是

季度平均值=(季初值+季末值)÷2 全年季度平均值=全年各季度平均值之和÷4 。

特别提醒大家的是108 采用一般企业财务报表格式(2019年版)这个地方如果选择是,营业利润那里是没有公式的,每个企业执行会计制度并不是都一样,比如有的企业有其他收益这个科目,但是所得税申报表上没有这一项,又不能把它放到其他位置,所以这里选择是,就可以直接填上营业利润,不影响和财务报表的一致性。

基础信息表填写

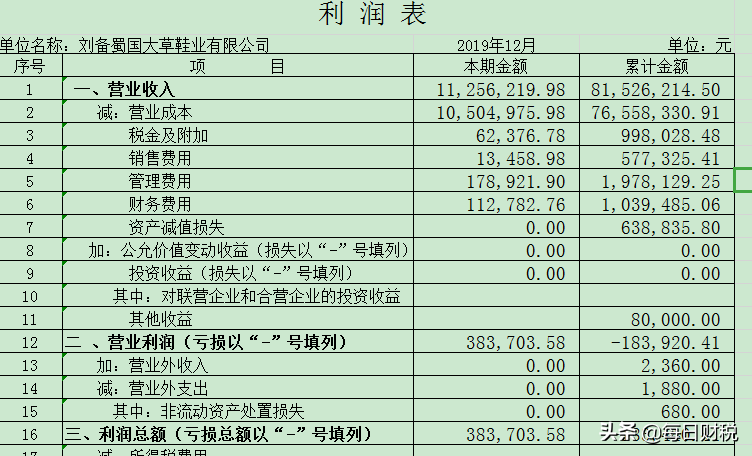

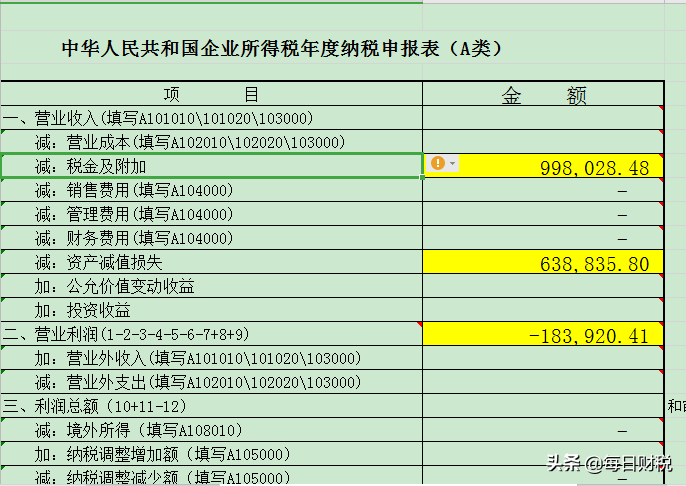

我们接着填写,现在开始进入主表的填写,主表有3处填写,标黄的的位置如下图所示,刘备蜀国公司会计报表上有其他收益8万元,所以在填写基础信息表时选择了是,所得税申报表上营业利润就需要手动填写了。

2019年利润表

根据利润表填写申报表

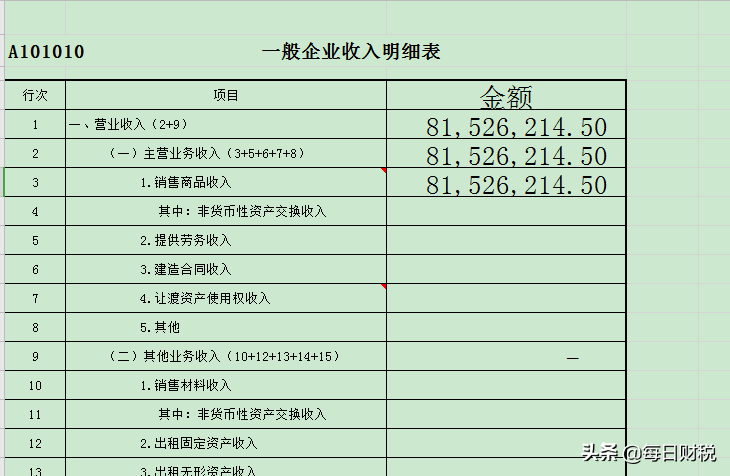

往下来,下面我们填写一般企业收入明细表,需要填写收入明细,我们可以查看科目余额表,账上只有这两项,可以填写了。在这里说一下,以前财政付给企业的资金一般是计入营业外收入科目,现在与生产经营有关的财政资金计入其他收益,与生产经营无关的计入营业外收入。

科目余额表收入明细

填写主营收入

填写营业外收入

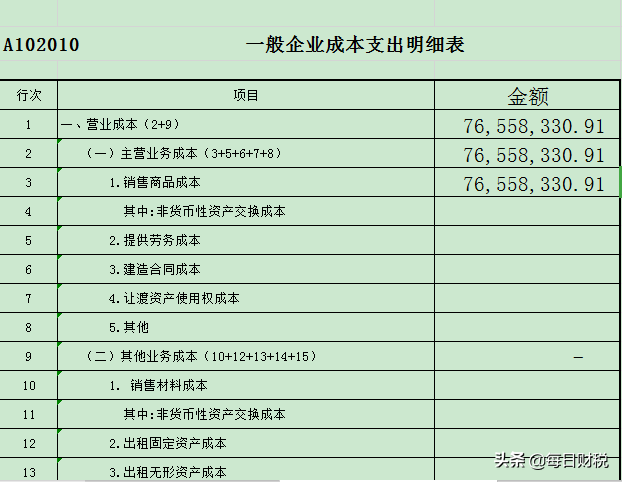

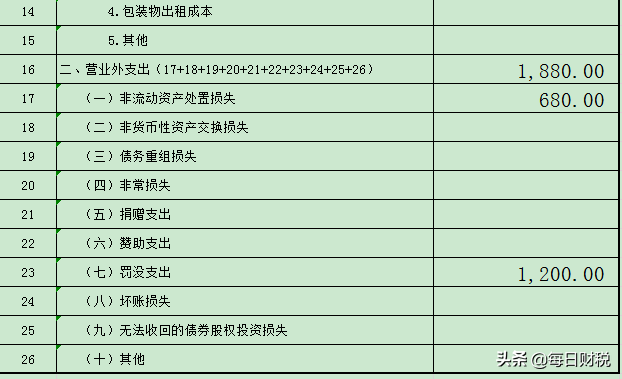

收入明细表填写完之后,开始填写一般企业成本支出明细表,需要填写支出明细,我们也是查看科目余额表,这里营业外支出有两个明细,一个是税收滞纳金,一个是非流动资产处置损失。

科目余额表成本明细

根据科目余额表填写主营业务成本

营业外支出明细

根据科目余额表填写营业外支出明细

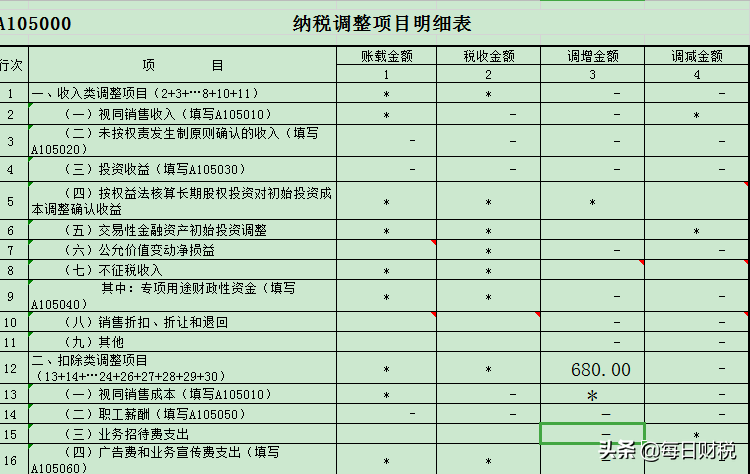

税收滞纳金680.00元需在纳税调整项目明细表第20行“(八)税收滞纳金、加收利息”处进行纳税调整

纳税调整表税收滞纳金填写

纳税调整表税收滞纳金填写

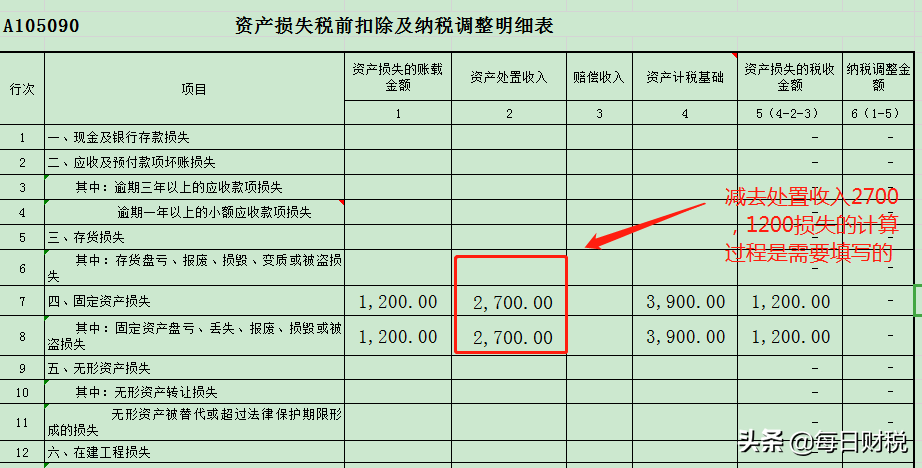

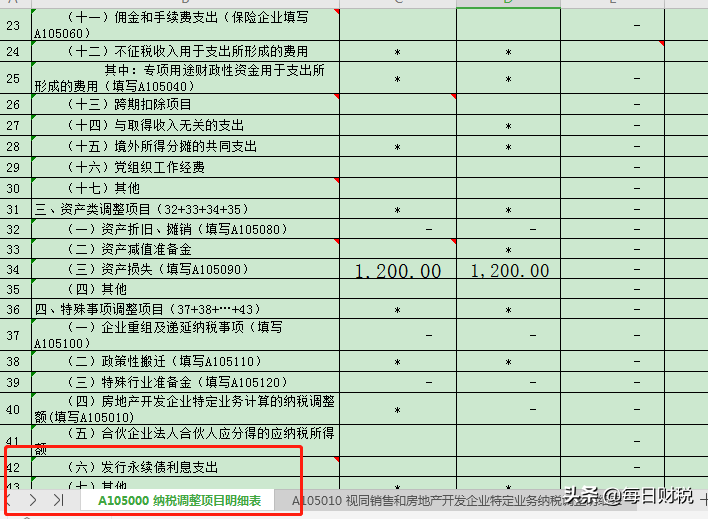

非流动资产处置损失1200.00元需要填写资产损失税前扣除及纳税调整明细表,填写完之后会自动过度到纳税调整项目明细表第34行“(三)资产损失(填写A105090)”处。

填写资产损失税前明细表

过渡到纳税调整表