随着经济的发展,在城里买房成为了不少人的追求。对于买房,可能不是所有人都可以一次性付清的,都有房贷,而房贷利率的计算方法又不一样。那么房贷利率的计算方法有哪些呢?

房贷利率是指向银行申请买房贷款时需要按照规定利率支付给银行的利息,房贷利率怎么算?贷款方式、房贷还款方式、贷款多少年及贷款利率的不同会直接影响到房贷利率计算。房贷利率是多少可以根据房贷还款方式计算公式得出。那么房贷利率的计算方法有哪些呢?

房贷利率,是指用房产在银行办理的贷款,该贷款要按照银行规定的利率支付利息。中国房贷利率是由中国人民银行统一规定的,各个商业银行执行的时候可以在一定的区间内自行浮动。中国的房贷利率不是一直不变的,而是经常变动的,形式是利率一直在上涨,所以经常会比较在增加利率之前和增加利率之后的情况。2012年6月7日,央行向各商业银行下发特急文件,要求商业银行对个人住房贷款利率浮动区间的下限仍为基准利率的0.7倍。商业银行将执行新利率:贷款期限在一年以上的,贷款利率于每年1月1日调整一次,在借款期限内,如未遇基准利率调整,则贷款利率不作调整。

一、有相关规定,购买住房,建筑90平方米以上的家庭(包括借款人的第一套,配偶及未成年子女,下同),贷款首付款比例不得低于30%;对购买第二套住房的家庭贷款,贷款下来不少于缴费比例为50%,贷款利率不低于基准利率的1.1倍;对购买第三套及以上住房贷款,提高首付款比例和贷款利率应大幅度提高贷款比例,具体由商业银行根据风险管理原则确定。

1、第二套房贷利率调整的作用:

二套房贷调整是中国银行为了更好地控制信贷风险的作用,要冷静的房地产市场泡沫过大,打击购买多套住房投机和浮动利率。

一般个人住房抵押贷款利率基准基准利率上浮15%,而二套房利率一般上浮10%,且数量相对较高。

二按揭可以有效地降低银行信贷风险,并增加大于房地产价格减速,因为投机者已经受到一定程度的打击,一些投机者由于提高了投机成本,导致投机降低甚至没有利润,减少投机的意愿,使房地产价格接近实际价值。这也会帮助穷人更容易买得起首套房,这样有利于缩小富人与穷人之间的差距,促进社会稳定。

2、房贷款要支付多少利息?

以30万年的贷款,20年还清,以匹配利息偿还为例。如果借款人购买的住房为主导的套房,按照目前的五年期基准贷款利率计算6.55%以上,那么借款人每月需要偿还2245.56美元,20年下来支付利息总额为238934.18美元;如果借款人购买住房为2套房,住房贷款利率为1.1倍的基准利率,因此借款人每月偿还2362.96美元,20年下来支付利息总额为267109.23美元。从结果可以看出,二套住房抵押贷款支付两年下来的总利息将超过28175.05元。

关于房贷利率怎么算,并与大家分享到这里,并在一般购买第二套房我们上面的利息贷款是比首套房花更多,所以我建议你买房子之前,先了解相关的抵押贷款问题,要做好经济规划工作。

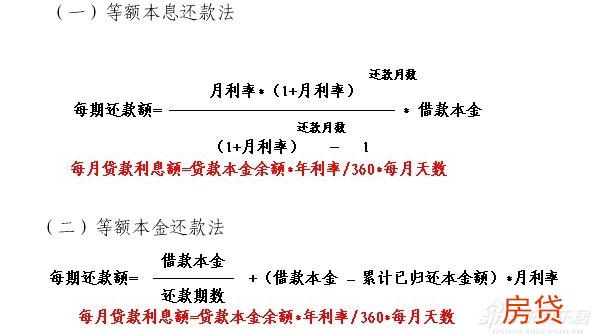

二、房贷怎么算?贷款买房子是一件大事,很多人不知道具体的房贷利息的算法。目前,个人住房贷款的还款方式主要有两种:等额本息还款法和等额本金还款法。选择等额本金还是等额本息、是否要提前还贷等等,都是购房者在贷款时就要一一考虑的问题。

等额本息是指在还款期内,每月偿还同等数额的贷款(包括本金和利息);等额本金则是指在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。一般来说,相同贷款年限,等额本金法比等额本息法支付的利息要少。究竟房贷怎么算?房贷怎么还更划算?下面看一下具体的分析。

(一)等额本息还款法和等额本金还款法的比较

1、等额还款法,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。

2、等额本金还款法,即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。

(二)下面我们通过例子看一下这两种房贷利息的算法:

例如同样是借10万元、15年期的公积金贷款,等额还款法的月还款额为760.40元,而等额本金还款法的首月还款额为923.06元(以后每月递减2.04元),比前者高出163.34元。由于后者提前归还了部分贷款本金 ,较前者实际上是减少占用和缩短占用了银行的钱,当然贷款利息总的计算下来就少一些(10年下来共计为3613.55元),而并不是借款人得到了什么额外实惠!

不同的还款方式,只是为满足不同收入、不同年龄、不同消费观念人们的不同需要或消费偏好而设定。其实质,无非是贷款本金因“朝三暮四”或“朝四暮三”式的先还后还,造成贷款本金事实上的长用短用、多用少用,进而影响利息随资金实际占用数量及期限长短的变化而增减。

三、贷款利息的多少由什么因素决定

大家都知道,钱在银行存一天就有一天的利息,存的钱越多,得到的利息就越多。同样,对于贷款来说也一样,银行的贷款多用一天,就要多付一天的利息,贷款的金额越大,支付给银行的利息也就越多。

银行利息的计算公式是:利息=资金额×利率×占用时间。

因此,利息的多少,在利率不变的情况下,决定因素只能是资金的实际占用时间和占用金额的大小,而不是采用哪种还款方式。这是铁定不变的道理!

在回答房贷怎么算这个问题时,也要考虑贷款的期限。想要减少房贷的利息,就应该根据自身实际情况规划好借贷的期限。

贷款期限的长短会影响总的利息支出和资金运转过程,未来还牵涉到是否要提前还贷的问题(包括何时、还多少等)。对于不少国内购房者而言,往往都会有着类似“早还早踏实”、“无贷一身轻”这样的想法。其实,贷款年限的长短、是否提前还贷仍然需要理性的分析,并根据自身情况来决定。

一般来说,较长期限的贷款能获得更大限度的购买能力,帮助克服日益增加的购房压力。同时,一旦发生财务危机时,较低的每月还款会使购房者有更多的弹性去应对。但随着收入上升、压力降低,原本30年期的贷款也许你选择20年就还清了,那么为何不一开始就借20年的贷款呢?这样一来支付的总利息也会较低。

就算要提前还款,也要看一下贷款的利率,如公积金贷款和**利率(如前几年的7折)贷款的客户首先就不必急于还款。由于这样的**利率甚至低于存款利率,购房者把用于提前还贷的钱存入银行的收益就要比利息高了。同时,对于手上还有其他更好的理财或投资项目的购房者,如果收益率明显高于贷款利率也较为稳定,那自然更没有必要选择提前还贷了。

综上看来,房贷怎么算,怎样还房贷更划算这些问题是因人而异的,购房者应该根据自身的经济情况选择最适合自己的。而房贷利率计算方法就如上文所讲解的那样,根据自己的需要进行购房贷款。

对于房贷族来说,都渴望早日还清房贷进入无债一身轻的状态。但与此同时,业内提醒,购房贷款还清后手续别忘了办。

购房贷款还清后手续办理流程如下:

1.与贷款银行一起办理房屋抵押权的注销手续;2.向保险公司办理相应保险费的退还手续;3.向开发商办理押金的退还手续(如有)。

若在贷款期间已办理过房产证,只需把银行的注销单、他项权证及身份证拿到行政服务中心房管处窗口就可。若未办过房产证、还贷结束后把银行的注销单拿到房管处窗口注销,然后办理房产证,须带以下资料:

1.产权人及共有人身份证或户口簿复印件、户籍证明及私章;2.购房合同书(正本);3.契证有复印件;4.购房发票及复印件;5.门牌证及复印件;6.结婚证及复印件或未婚证明。

那么对于那些马上要还完贷款的居民来说,银行相关负责人提醒,各个银行对购房贷款还清后手续的操作规定不太一样。不过在办理住房贷款时,银行一般会对房产做一个抵押登记,而带抵押登记标志的房产证,限制了房产的交易和再抵押。而在还完贷款结束之后,房产持有人需要到银行进行一个撤销抵押登记的程序,等到购房贷款还清后手续办完之后,再到房管局撤销抵押登记,这个时候房主才对房产拥有了完整的所有权,也可以进行一些交易。