近期,多家银行宣布下调协定存款、通知存款利率,引发市场关注。该事件对老百姓影响大吗?五花八门的存款产品让普通老百姓眼花缭乱,除了协定存款外,还有协议存款,一字之差到底有何区别,本文将从期限、利率、起存额度,存款对象等角度与大家分享协定存款、协议存款、通知存款相关知识。

一、协定存款

协定存款是指对公客户通过与其他存款性公司签订合同约定合同期限、确定结算账户需要保留的基本存款额度,对基本存款额度按结息日中国人民银行规定的活期存款利率计息,对超过基本存款额度的存款按中国人民银行规定的协定或合同约定利率计息的存款,最长期限为1年。

协定存款主要针对的是企业,对老百姓没有影响。现实中,即使有部分银行针对个人储户推出所谓的“创新产品”,宣传推介协定存款,其合规性有待商榷。

协定存款为人民银行的标准化产品,自2015年开始人行规定的协定利率挂牌指导价为1.15%。本次协定存款利率调整后,四大行协定存款利率不得超过1.25%,其他银行协定存款利率不得高于1.35。

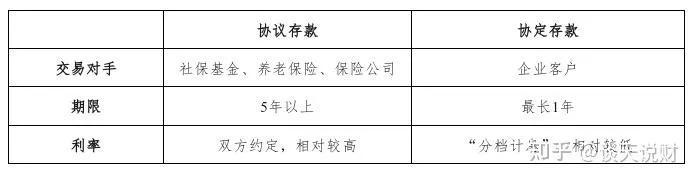

二、协议存款

协议存款是商业银行根据中国人民银行或中国银行业监督管理委员会的规定,针对部分特殊性质的中资资金如保险资金、社保资金、养老保险基金等开办的存款期限较长、起存金额较大、利率、期限、结息付息方式、违约处罚标准等由双方商定的人民币存款品种。

2022年2月,市场利率定价自律机制对商业银行进行窗口指导,明确:1.协议存款应严格按照 5 年以上(不含 5 年)期限执行,提前支取按活期存款利率计付利息;2.协议存款开办对象仅限于保险公司、全国社保基金、省级养老保险个人账户基金,不得为其他单位和个人开办协议存款。由此可见,无论是协定存款还是协议存款和个人都没有关系。两者在期限、利率、客户群体等方面存在一定差异。

三、通知存款

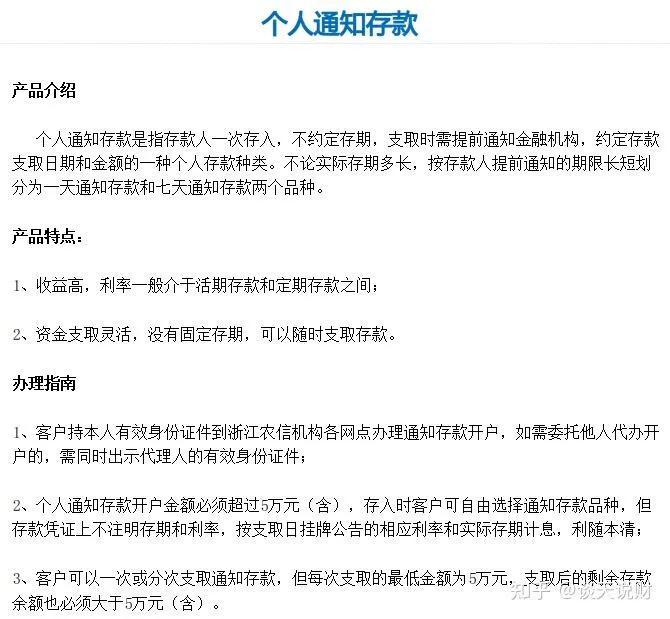

通知存款与协定存款、协议存款不同,可以针对个人储户。1999年中国人民银行发布的《通知存款管理办法》对其定义进行明确,通知存款是指存款人在存入款项时不约定存期,支取时需提前通知金融机构,约定支取存款日期和金额方能支取的存款。按照提前通知期限不同划分为一天和七天两个存款品种,基准利率分别为0.8%和1.35%。通知存款同时包含定期存款和活期存款的优势,但本质上还是活期存款,交易对手既可以是个人客户也可以是企业客户,存款门槛相对较高,优势是存款相对灵活,利率高于普通活期存款,一般5万元起存。

平安银行调整后,7天通知存款的利率为1.5%,其实还不如灵活性更好的货币基金,因此通知存款对个人的吸引力还是比较弱的。