个税计算公式

个人所得税的计算公式=(年度总收入-专项扣除-起征点 -其他扣除)乘以相应税率-速算扣除

个税免征额是5000,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额(乘以)税率-速算扣除数

实发工资=应发工资-五险一金-缴税。

全月应纳税所得额=(应发工资-五险一金)-5000

扣除标准:以每月收入额减除费用五千元后的余额为应纳税所得额

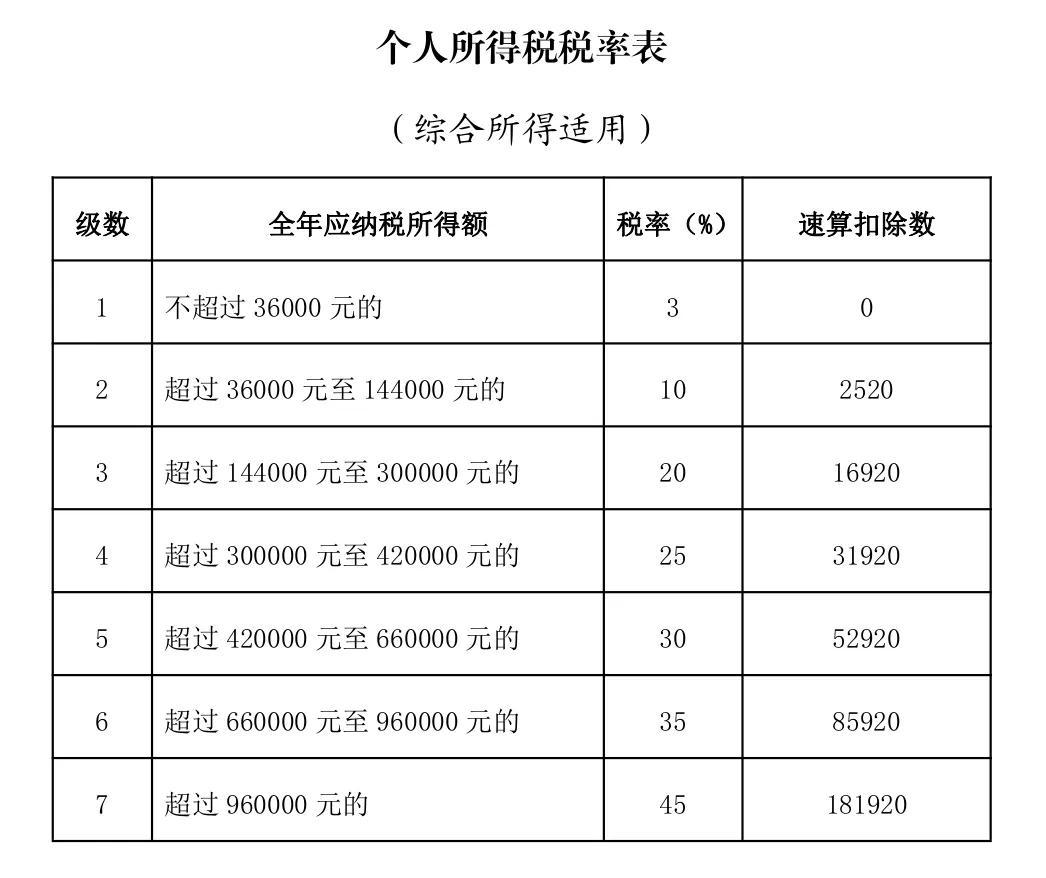

全年应纳税所得额

以全年应纳税所得额为准,居民个人综合所得,每一纳税年度收入减除6万元,以及社保公积金、专项扣除和专项附加扣除依法确认的其他扣除后的余额:

专项扣除

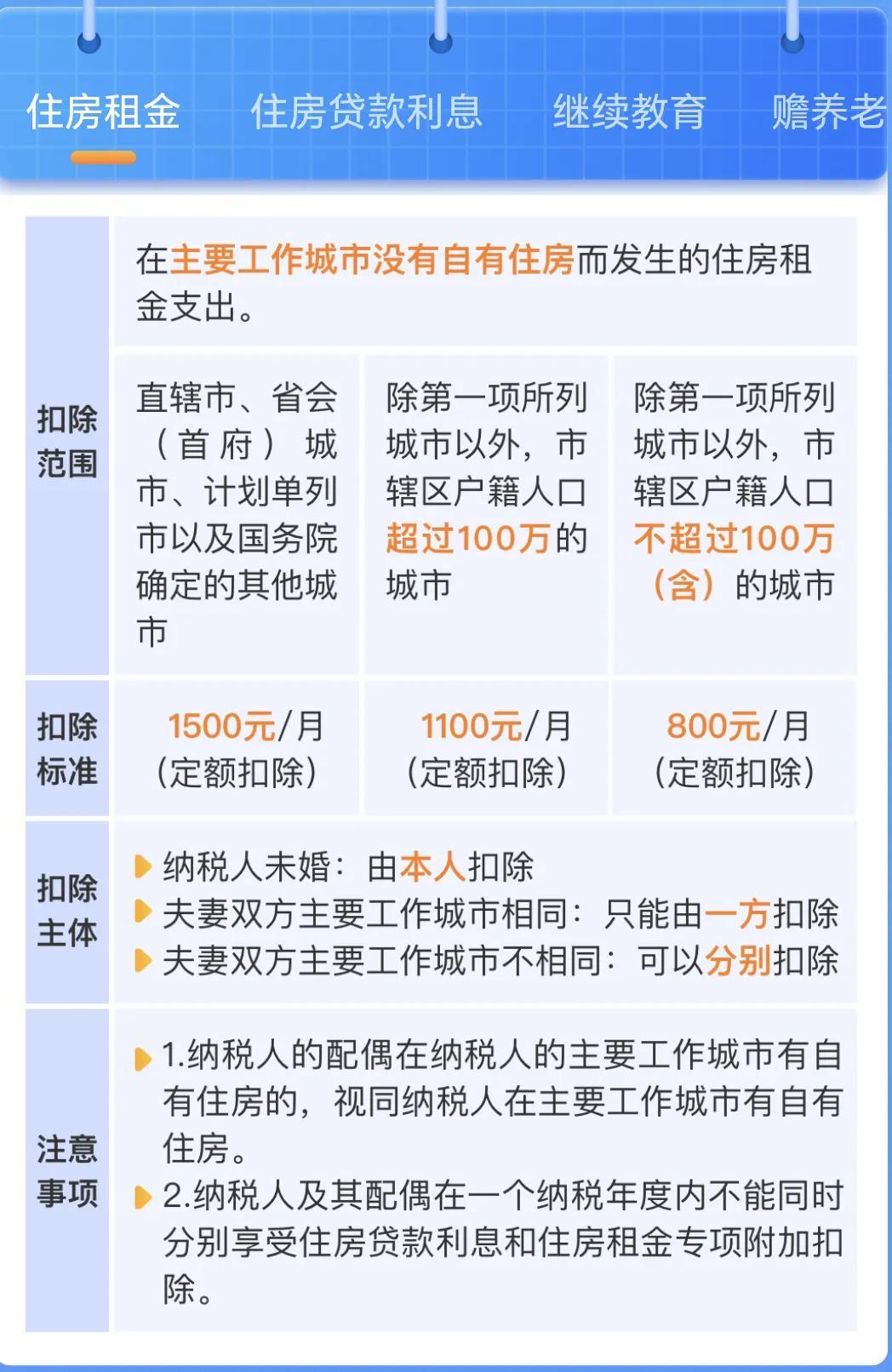

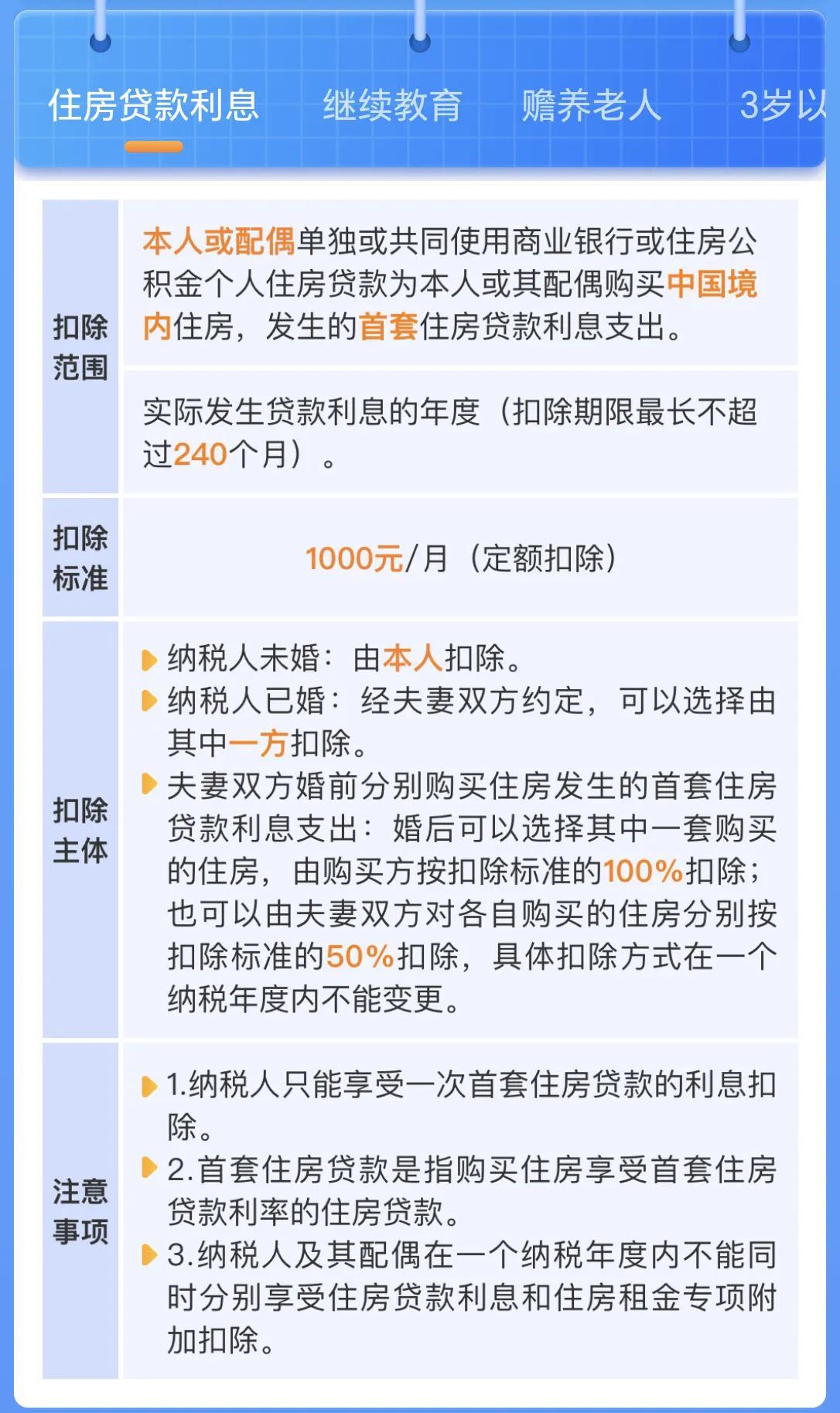

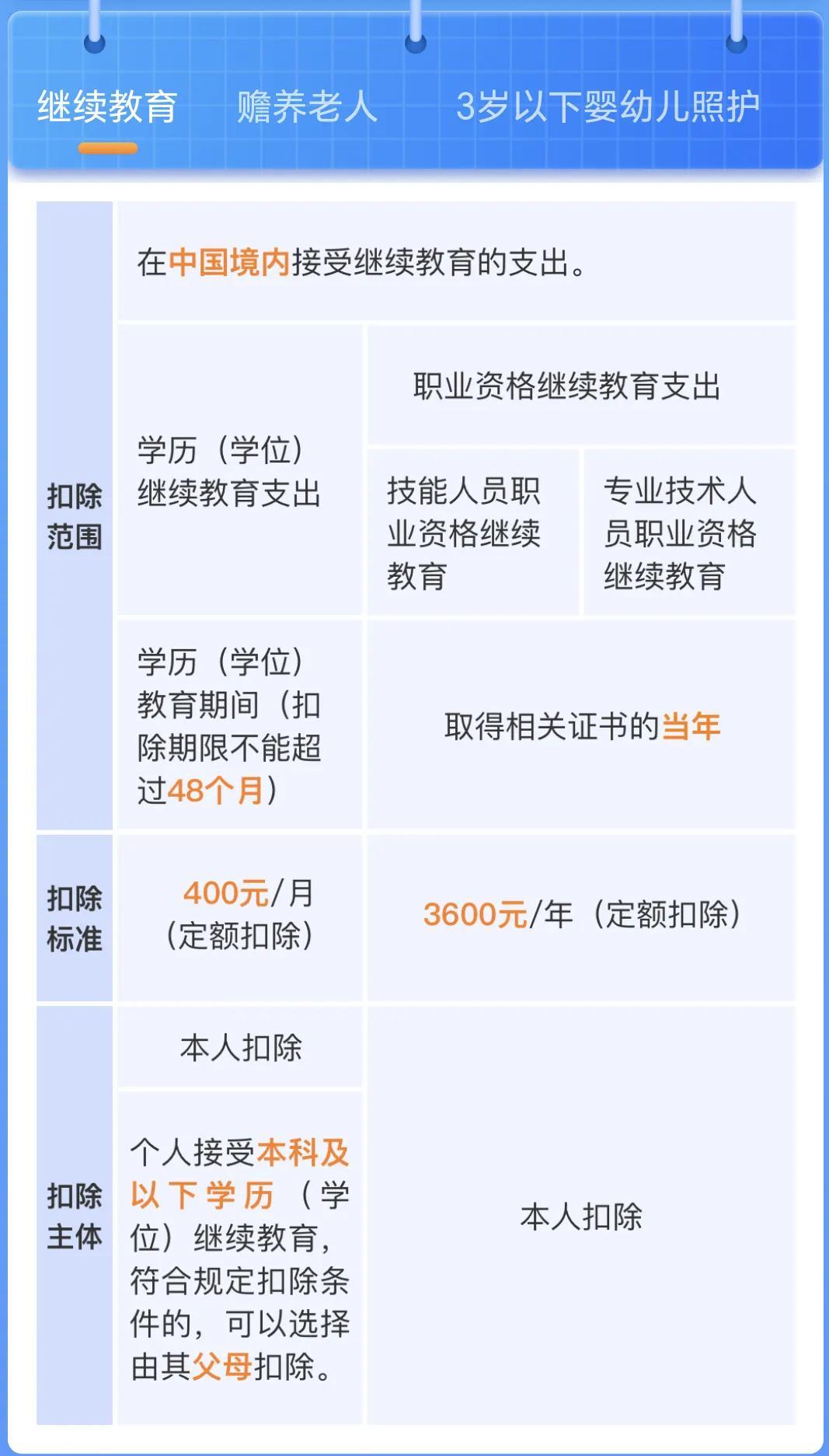

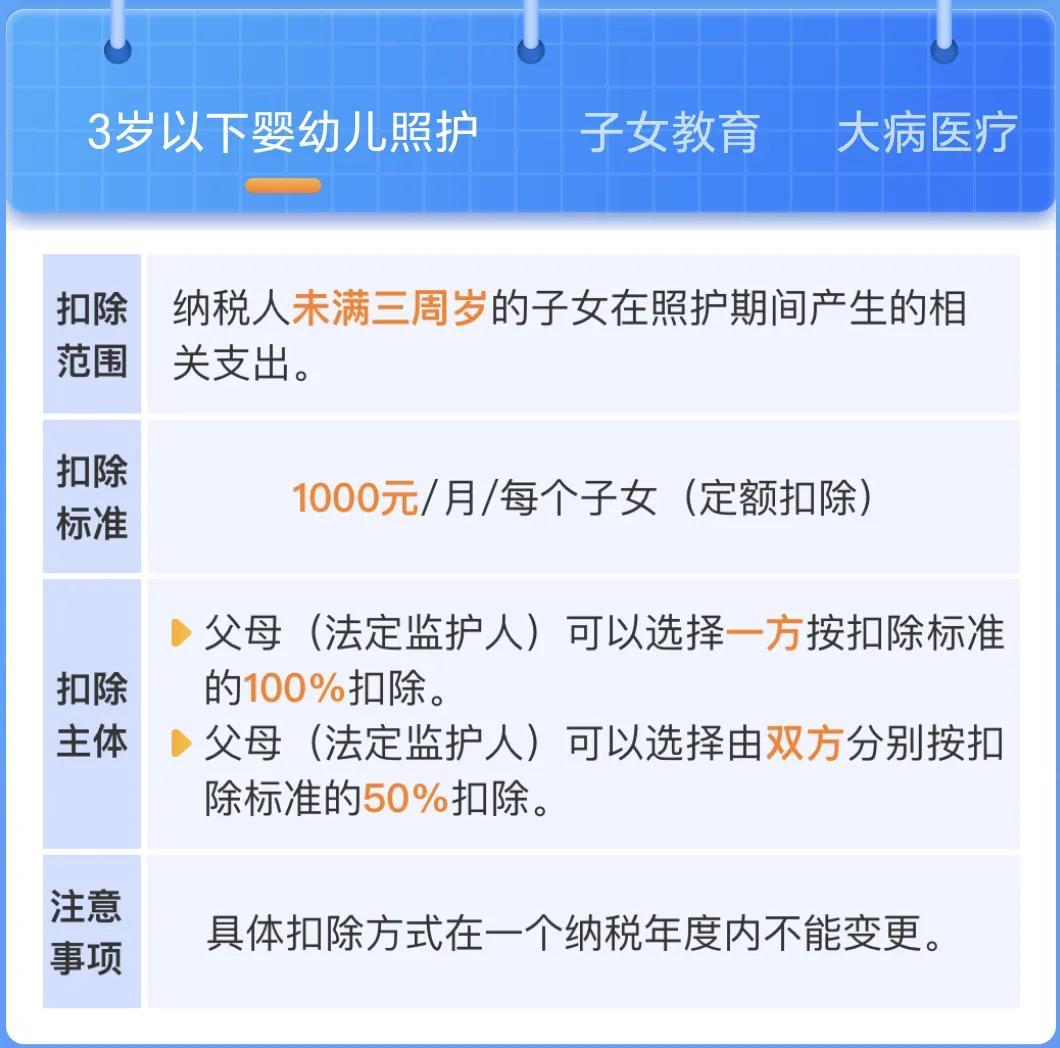

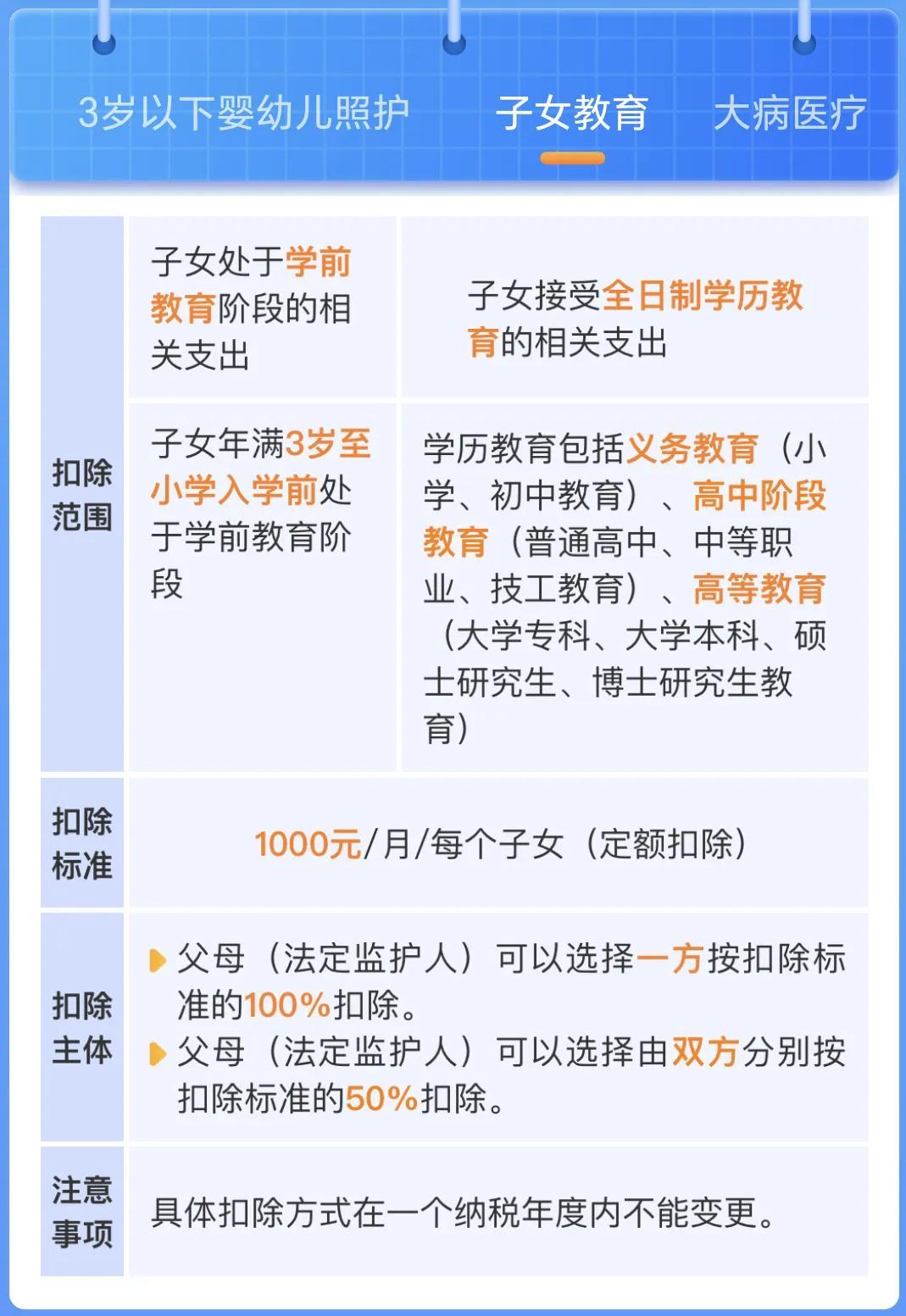

个人所得税专项附加扣除,是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人、3岁以下婴幼儿照护等七项专项附加扣除。

举例说明

以此为例:2023年1月工资15000元;2023年2月工资45000元;2023年3月工资15000元。子女教育每月扣除1000元;首套住房贷款每月扣除1000元;赡养老人每月扣除2000元。五险一金每月缴纳3000元。购买符合条件的商业健康保险每月200元。

社保个人缴纳和公司缴纳情况

公积金个人缴纳和公司缴纳情况

每月应纳税如下:

2023年1月:

应纳税所得额=15000-5000(累计减除费用)-3000(累计专项扣除)-4000(累计专项附加扣除)-200(累计依法确定的其他扣除)=2800元

应纳税额=2800*3%=84元

2023年2月:

应纳税所得额=60000(累计收入)-10000(累计减除费用)-6000(累计专项扣除)-8000(累计专项附加扣除)-400(累计依法确定的其他扣除)=35600元

应纳税额=35600*3%=1068-84(已预缴预扣税额)=984元

2023年3月:

应纳税所得额=75000(累计收入)-15000(累计基本减除费用)-9000(累计专项扣除)-12000(累计专项附加扣除)-600(累计依法确定的其他扣除)=38400元

应纳税额=38400*10%-2520-1068(已预缴预扣税额)=252元

以此类推,可计算全年每月的纳税金额!