导语

许多退休人员对养老金计发问题感到困惑。他们认为既然养老金是终身享受的,为何在计算过程中还要考虑月份的多少呢?而且这些月份也会变化,有139个月的,也有170个月的,那究竟是什么原因呢?下文将会为大家一一解析。

为什么养老金计发月数不同,有的人是139个月,有的人则是170个月呢?

计发月数与总体分配的退休金月数并没有关系,而是在算出退休保险金额时需要的数据。具体而言,个人账户的退休金是通过个人账户存款额除以计发月数来得出的。

从公式中可知,计发月数是用来计算个人账户养老金的一个参数,并非指代退休金的总发放月数。

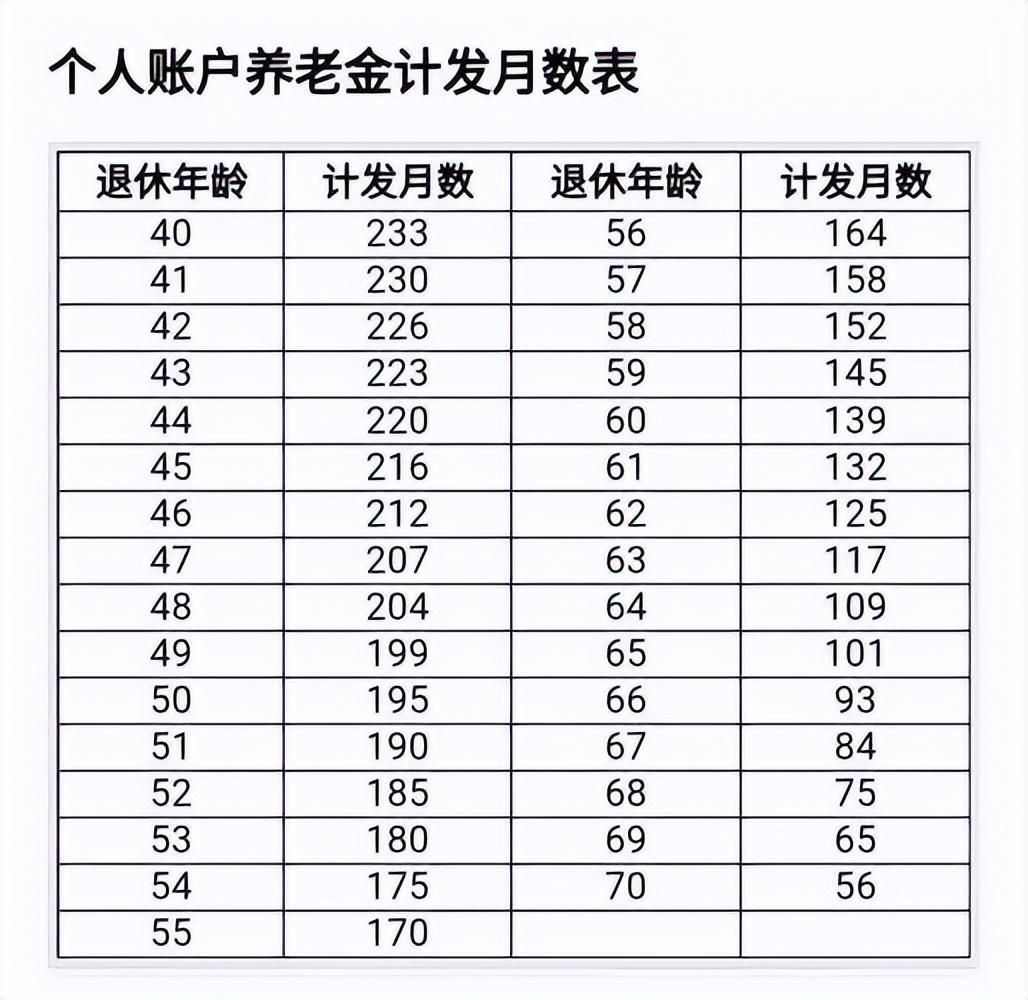

计算养老金的月数,与退休年龄的不同会有对应不同的月数,下表详细说明:

可能有些人疑惑,大家不都是在50岁、55岁或是60岁退休的吗?在实际操作中,规定特殊工种的女性和男性退休年龄分别为45周岁和55周岁。按照规定,完全丧失劳动力而提前退休的女性和男性,其退休年龄分别为45周岁和50周岁。

如果在达到法定退休年龄之前丧失劳动能力,根据当时的规定应该申请退职。实际上,退职费的计算方法与养老金的计算方法是一样的。因此,一些职工可能在40岁或者更早的时候就退职了。

关于延迟至70岁退休的现象,主要涉及到一些资深专家。在获得省级政府或国务院的批准后,他们可以选择推迟至65岁或更晚的年龄退休。

退休年龄在40岁之前,发放的月数制度是以233个月进行运算;超过70岁退休,将统一使用56个月的计发月数方式。假使雇员的退休年龄正好超过40岁一个月,那么发放月数将按照41岁的制式即230个月进行计算。

这些数值是从何而来?

这些数值,并非是随机数字,而是通过科学公式的计算和推演得来。

这些数值实际上是从当时的平均预期寿命和利息等各项因素归纳评估而来的,以便精准地领取个人养老保险账户中的所有积蓄。

有些人可能会担忧,当个人账户的资金被领完时该如何处理?个人账户的退休金是否就不能再领取了?

自然不是。养老金是终生领取,直至逝世之时。虽然你长寿,个人账户的款项被领取完毕,但个人养老金会持续支付下去,这些资金来源于统筹基金的支付。

因此,活得越长寿,领取的养老金就会越多,这是更为划算的。

对于这个问题,有人可能会感到困惑:如果个人养老金账户中的钱没有领取完毕,还剩下一部分余额,应该如何处理?

我们完全无需为此忧虑,因为我国社保法所述,个人退休金账户内遗留的资金,确实允许家人来继承。

养老金的数量会受到计算发放月份的影响吗?

如果60岁退休,那么计发基数就是139个月,55岁为170个月,50岁为195个月。如果设定个人账户存款均为60000元,那么60岁退休者的月养老金相当于60000÷139,即432元;55岁的退休金则为60000÷170,也就是353元;50岁退休者的养老金为60000÷195,大约是308元。

尽管个人账户的储蓄额度相等,不同的发放月数依然使个人养老金存在差异。这还仅仅是在假设账户储蓄额相等的情景下;一般来说,退休年龄的延后会增加养老保险的缴纳时间,对应的储蓄数额也会随之增加。

但现在所看到的情况是退休较早的人群因支付的基数较高,其账户余额反过来可能会多于那些较晚退休的人。因此,在实际操作中,个人养老金的总额可能受账户储蓄余额异同的影响。

总的来说,退休年龄与养老金的计发月数有着紧密的对应关系,它是决定养老金数量的重要因素之一,但并不会影响到终生的养老金发放。

值得注意的是,我们的养老金计发月数并不是始终恒定不变的,在历史上有过两次调整。考虑到我国人均寿命的持续提升,我们预计不久后,养老金计发月数也将进行相应的调整。