昨天分析了短期偿债能力指标,今天学习长期偿债能力指标

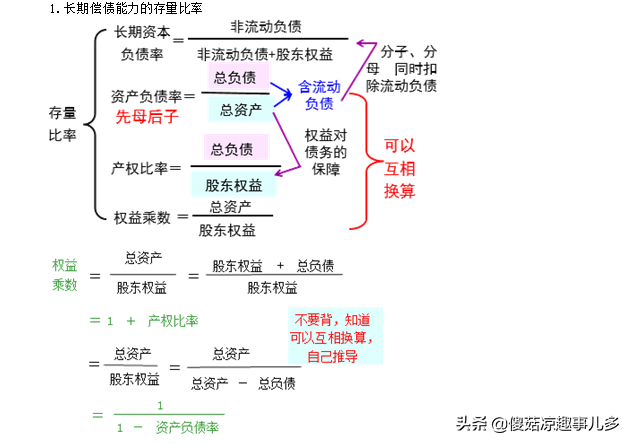

长期偿债能力,顾名思义是指企业偿还长期债务的能力。对长期偿债能力指标的分析可从存量和流量两方面进行。

A、存量比率方面,以资产负债率为起点推算,资产负债率=总负债/总资产,由于是长期偿债能力分析分子分母同时扣掉流动负债可得到长期资本负债率。

偿债能力本是还债,若用总资产来还总负债,总资产里可能还有负债,就相当于借钱还钱了,所以分母总资产扣掉负债剩下股东权益,即为产权比率。即企业有多少自己的钱可以用来还债

由于存量指标都是负债在分子上,所以长期偿债能力的这四个指标偏小一点较好。同理也不是越小越好,企业需要根据自身所处行业和历史情况具体情况具体分析。

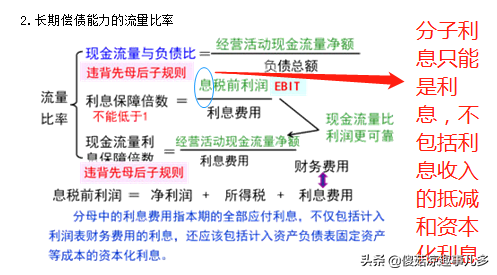

B、流量比率指标

流量比率即用企业赚取的现金净流量偿还债务,包括三个指标

C、影响长期偿债能力的其他因素

除了计算的7打指标外,企业长期偿债能力还会受到债务担保、未决诉讼、长期租赁等的影响