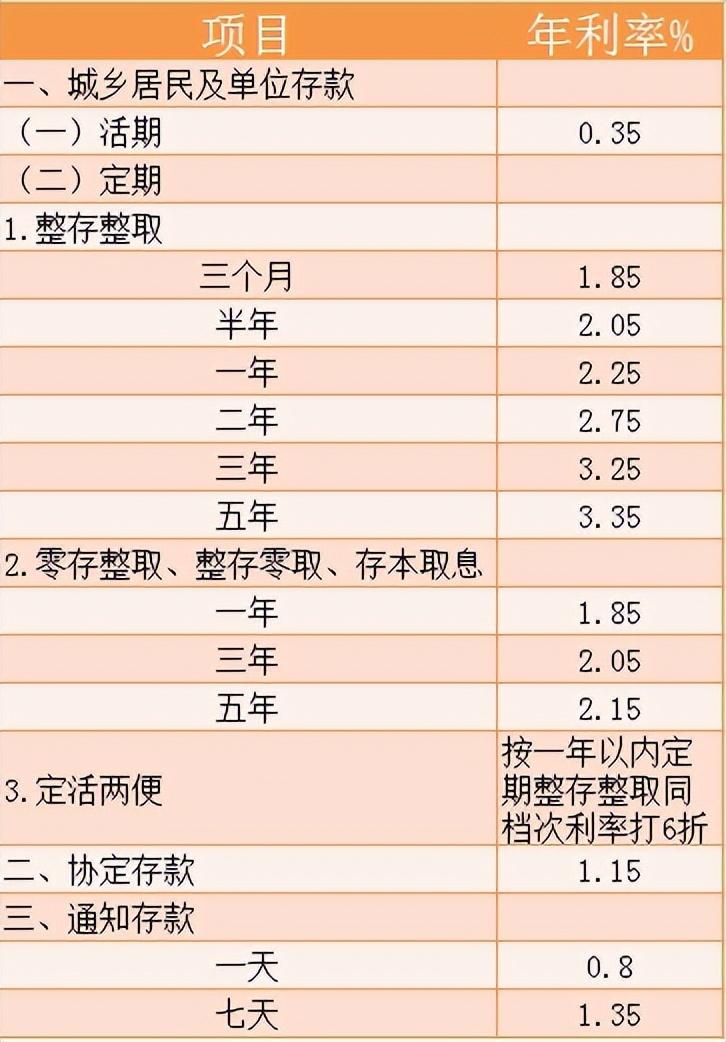

灵活取款,定期存款也要懂得技巧

在金融管理中,定期存款是一种常见的理财方式,它能够保障资金的安全性并获得固定的利息收益。

然而,对于定期存款的取款却并非简单易行,需要注意一些细节和规定,才能确保资金的灵活运用。

首先,定期存款虽然在到期日当天可以取出来,但在这一天之前需要提前通知银行,以确保资金的可用性。

此外,如果存款采用了自动续存的方式,取款前需提前取消自动续存约定,否则资金会自动续存,导致无法及时取款。

银行可能还会要求提前通知时间来处理取款请求,以合理安排资金流动。

此外,如果需要提前终止定期存款,就需要注意可能会收取违约金或降低利息的情况。

按活期利率计息会损失定期利息,导致资金损失。因此,在存款时最好咨询银行并了解相关规定,以确保在合适的时间和方式下进行取款。

综上所述,定期存款的取款并非简单的“存了就能取”,而是需要遵循一定的规定和流程。

只有在了解相关规定的情况下,才能更好地在资金需求时灵活取款,避免因违规操作而导致的损失。

国债新选择:储蓄国债(凭证式)与电子式有何不同?

2023年5月10日至5月19日,第三批储蓄国债将如期发行。这一次,投资者可以选择购买3年期和5年期的储蓄国债,与银行同期整存整取利率相比,国债的利率更具吸引力。

相较于3月份发行的凭证式储蓄国债和4月份的电子式储蓄国债,本月将同时发行凭证式储蓄国债。

不同类型的国债均需要投资者凭个人身份证到银行开通购买,且购买后不能在市场上流通,但可以进行提前兑取等操作。

凭证式储蓄国债和电子式储蓄国债有许多相似之处:均由国家发行,利率相差不大,国债利息免税,购买时需进行个人实名制认证。

然而,它们也存在一些细微的差异:凭证式储蓄国债购买后会得到收款凭证,而电子式储蓄国债则可以通过电子记账查询购买情况;另外,两者的起息时间、付息方式、到期兑付方式以及购买渠道也各有不同。

对于凭证式储蓄国债的购买,投资者需要首先开通国债账户,并进行账户有效性检验。

在开售之际,需要提前排队抢购,并妥善保管对应的收款凭证。

通过这次储蓄国债的发行,投资者可以更全面地了解不同类型国债的特点,根据自身需求做出更加明智的投资选择。

理性看待个人存款,规划未来财富

近日,我国公布的存款总额达到了惊人的227万亿,而人均存款约为16.14万元。

这一数字的背后,值得我们深入思考和理性对待。人均存款作为参考标准,需要考虑地区、年龄、职业、消费习惯和预期寿命等因素。

仅仅以人均存款数字来衡量个人财富状况,显然是不够全面的。要更准确地评估个人的财务状况,我们需要将年收入和储蓄与人均存款水平进行比较。

如果个人年收入和储蓄高于人均存款水平,那么可以说个人已经达到了存款“标准”。

反之,如果个人的年收入和储蓄低于人均存款水平,就需要考虑制定更合理的财务计划,以确保个人财务状况更加稳健。

然而,无论是否达到人均存款水平,我们都应更注重个人财务规划和未来发展。

个人的财富状况受诸多因素的影响,包括家庭背景、教育程度、职业发展等。

因此,无论当前是否达标,我们都需要充分准备和规划,为未来的个人财富增长和家庭幸福打下坚实的基础。

在这个数字背后,我们看到的不仅是庞大的存款总额,更是每个人的财富积累和个人财务规划的重要性。

只有理性看待个人财富,做好财务规划,才能更好地迎接未来的挑战。

银行存款出现“3个新套路”,不少人已中招,储户们存钱要注意了

近期,银行频频出现新的理财产品套路,包括将存款变成其他理财产品、存单变保单、勾选自动转存等。

这些新套路使得储户的存款在到期后自动转成同期定存产品,不利于储户选择性和最大利益。

银行员工的建议也并非完全为储户考虑,因此,储户在理财时需善于分辨产品属性,考虑自己的风险承受能力,避免被银行套路。

银行的建议并非完全为储户谋利,储户需谨慎存钱,以免掉入套路。近年来,随着金融市场竞争加剧,银行推出各种各样的理财产品,吸引了大量储户。

然而,一些银行却采取一些不尽人意的手段,将储户的存款变相转为其他理财产品,或者在存款到期后自动转为同期定存产品。

这些做法不仅让储户失去了对自己资金的选择权,也可能损害了储户的最大利益。

因此,对于这些银行的新套路,储户们需保持高度警惕。在面对银行的各种理财产品时,储户们应该对产品的属性有清晰的认识,不被一些华而不实的宣传所迷惑。

此外,储户还应该充分考虑自己的财务状况和风险承受能力,理性选择理财产品,避免盲目跟风。

与此同时,也要谨慎对待银行员工的建议,不要轻易相信银行的“专家”。

只有保持警惕和理性,才能避免被银行套路,确保自己的理财利益。

综上所述,银行的新套路给储户理财带来了更多的挑战,储户们应该保持清醒的头脑,善于分辨银行产品的真伪,谨慎选择理财产品,避免被银行套路,确保自己的财务利益。