车险年年买,车都换了好几辆。

可是,

车险到底是个啥?交强险和商业险有什么区别?商业险有哪些?不同险种的保险责任是啥?买哪些……

咳咳,这篇文章就是来解决这些问题的。

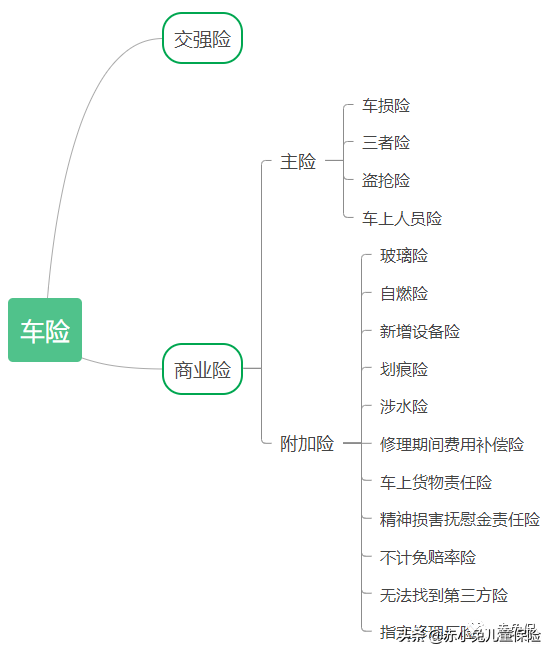

车险是啥

车险是一个笼统的称呼,统指机动车交通事故责任强制保险(简称交强险)和机动车综合商业保险(简称商业险)。所含险种如下:

交强险

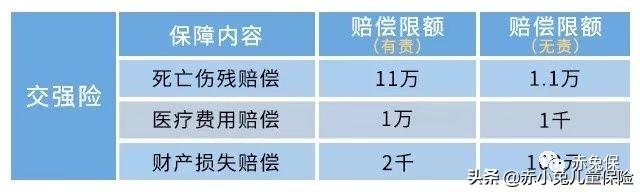

机动车交通事故责任强制保险,顾名思义,国家强制要求车主必须购买的汽车保险。

关键点:强制性(不买罚款),保别人(不保自己和自己的车)

主要保险责任和保额如下图:

有责情况下最高保额12.2万,放在当下的经济环境中,很明显保额不够。所以有了商业性存在的必要性。

商业险

区别于交强险,非国家强制,没有统一的标准,由各家保险公司分别制定,适应市场需求,可选保险责任更多。弥补交强险保额不足和不保自己的缺陷。

商业险主要分为4个主险和11个附加险,主险可以单独投保,附加险不能单独投保,需要依附于对应主险。

下面以中国人民保险为例分别介绍:

时间充足请按照文章顺序阅读,赶时间(lan)跳到最后看汇总表

主险部分

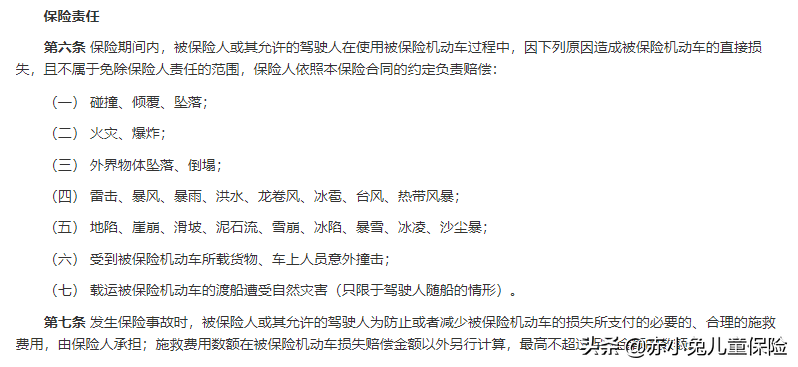

1、机动车损失保险(简称车损险)

解读:因上述原因造成投保车辆使用过程中产生的损失,保险公司按照约定赔偿

简单理解,就是保自己的车。

但是,以下几种特别情况车损险不承担赔偿责任哦

购买指数:五颗星

2、机动车第三者责任保险(简称三者险)

解读:投保车辆在使用过程中对第三方(自己、自己车和自己车上人员以外的人)造成伤亡或财产损失,保险公司按照约定赔偿

简单理解,就是保别人,是对交强险的补充

购买指数:五颗星

三者险的保额最好做到100万以上,北上广深等一线城市建议150万以上。理由很简单,造成人员伤亡的情况,医疗费用不便宜,死亡赔偿更高;造成车辆损失的情况,马路上豪车那么多,随便换一个保险杠可能就大几万。所以,为了节约一点点保费(三者险的费率不高),在发生事故的时候自掏腰包几万几十万,得不偿失。

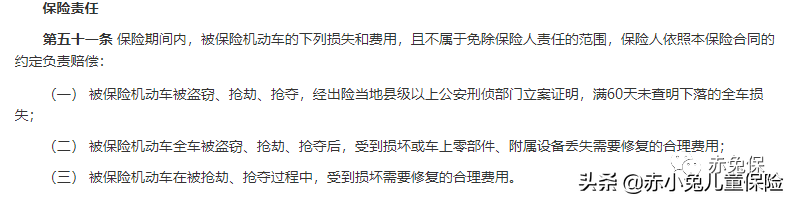

3、机动车全车盗抢保险(简称盗抢险)

解读:投保车辆全车被盗被抢产生的损失,保险公司按照约定赔偿

注意,责任强调全车,如果只是丢失零部件,不赔!

购买指数:三颗星

4、机动车车上人员责任保险(车上人员险)

解读:投保车辆使用过程中造成车上人员(司机、乘客)伤亡,保险公司按照约定赔偿

购买指数:三颗星

车上人员险费率较高,从保额和保费关系来说性价比很低。通常建议购买驾乘意外险替代

以普通五座家用轿车为例:

驾乘意外险保额10万/座,保费约150元。

车上人员险保额1万/座,保费57.38元(即保额10万/座的话需要保费573.8元)。

当然,更明智更有风险意识的做法是购买人身保险,毕竟人比车重要。

附加险部分

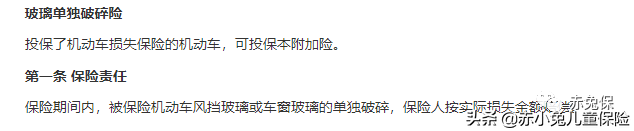

1、玻璃单独破碎险(简称玻璃险)

解读:车损不保的玻璃单独破碎损失,它可以保。限定风挡玻璃和车窗玻璃,出险概率较低

购买指数:两颗星

2、自燃损失险(简称自燃险)

解读:对车辆自身原因起火造成的损失进行赔偿

购买指数:两颗星

3、新增设备损失险(简称新增设备险)

解读:车损和盗抢不保的新增设备损失,它可以保

购买指数:两颗星

4、车身划痕损失险(简称划痕险)

解读:对无明显碰撞痕迹的车身划痕损失进行赔偿,比如车身无故出现的划痕

购买指数:一颗星

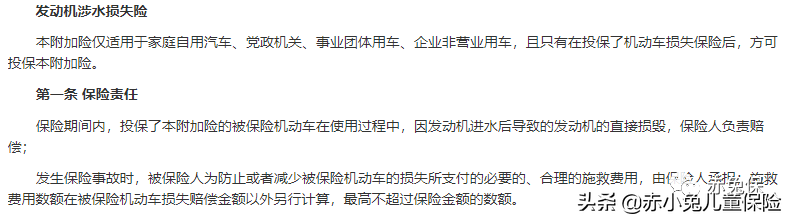

5、发动机涉水损失险(简称涉水险)

解读:车损不保的因发动机进水造成的发动机损失,它可以保

购买指数:两颗星

6、修理期间费用补偿险

解读:发生车损险范围内事故需要修理,修理期间的费用补偿

注意,使用范围限定在车损险责任内,类似日常保养护理不保

购买指数:一颗星

7、车上货物责任险

购买指数:一颗星

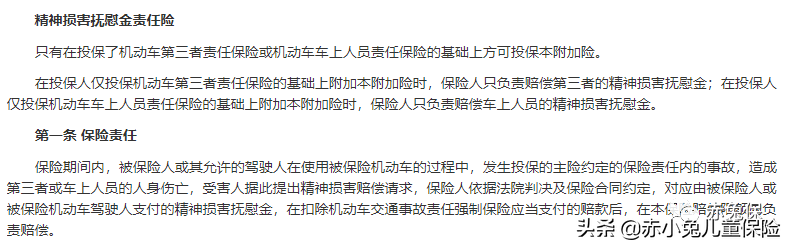

8、精神损害抚慰金责任险

解读:对自己车上人员以及第三者人员伤亡造成的精神伤害进行补偿

购买指数:半颗星

9、不计免赔率险(简称不计免赔)

解读:商业险主险以及各附加险均设有免赔率,免赔率部分需要自己承担,买了它,免赔率部分也由保险公司承担

但是,以下几种情况不计免赔率险也不适用哦

购买指数:五颗星

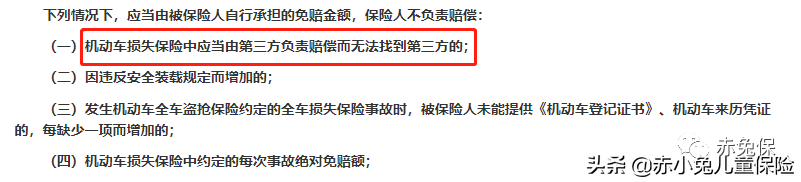

10、机动车损失保险无法找到第三方特约险(简称无法找到第三方)

解读:不计免赔也无法抹去的免赔率,它可以抹掉

购买指数:五颗星

11、指定修理厂险

购买指数:半颗星

投保总结

机动车商业险非常细分,种类多,一方面让车主不知道怎么选,另一方面又给到车主最大自主选择权。只要搞清楚不同险种的作用以及报销规则,就可以根据自身需求购买到合适的车险。